반응형

매출채권양도손실은 재무제표에서 어디에 반영될까? 쉽게 이해하는 기타비용 분류 기준과 회계 처리 방법을 정리했습니다. 중소기업·자영업자에게 꼭 필요한 정보입니다.

매출채권을 넘겼는데 왜 손실이 나죠?

돈이 급해서 매출채권을 할인해 넘겼습니다.

현금은 들어왔지만 장부엔 ‘손실’이 찍혔죠.

그 손실, 도대체 어디에 들어가는 걸까요?

이 질문은 단순하지만 회계 실무에서 자주 마주칩니다.

특히 재무제표를 보고도 무슨 의미인지 모를 때 헷갈리기 쉽습니다.

매출채권양도손실, 회계상 어디에 들어가나요?

기타비용입니다.

손익계산서에 나타나는 ‘기타비용’ 항목은

기업의 주된 영업활동 외에서 발생한 손실을 기록하는 공간입니다.

매출채권을 제3자에게 할인하거나 유동화하는 과정에서

회수금액이 장부가액보다 낮으면 그 차액은 손실로 처리됩니다.

매출채권양도손실이 기타비용인 이유는?

반응형

- 비경상적 항목

일반적인 영업활동과 직접적인 관련이 없기 때문입니다. - 투명한 재무제표 제공

본업과 관련 없는 비용은 기타로 분리해 가독성과 신뢰도를 높입니다. - 회계 기준의 명확한 규정

한국채택국제회계기준(K-IFRS)에서도

비정상적이거나 일시적인 손실은 기타 항목에 분류하도록 명시합니다.

혼동하기 쉬운 사례들

- 매출할인과 헷갈림

매출채권을 깎아 넘긴 건 할인이지 매출할인이 아닙니다.

할인은 ‘판매전략’, 채권양도는 ‘자금조달’ 목적입니다. - 대손상각과 착각

대손상각은 회수불능일 때 처리하지만,

양도손실은 회수 가능해도 싸게 넘겼을 때 발생합니다.

매출채권양도손실이 발생하는 순간들

반응형

- 팩토링 이용 시

금융기관이 매출채권을 사가며 일정 수수료를 공제합니다. - 현금 유동화 필요 시

빠른 현금 확보가 필요할 때 할인된 금액으로 넘깁니다. - 회수 가능성 낮을 때 미리 처분

불확실한 채권을 위험 회피 차원에서 손실 감수 후 양도합니다.

매출채권양도손실 회계처리 방법

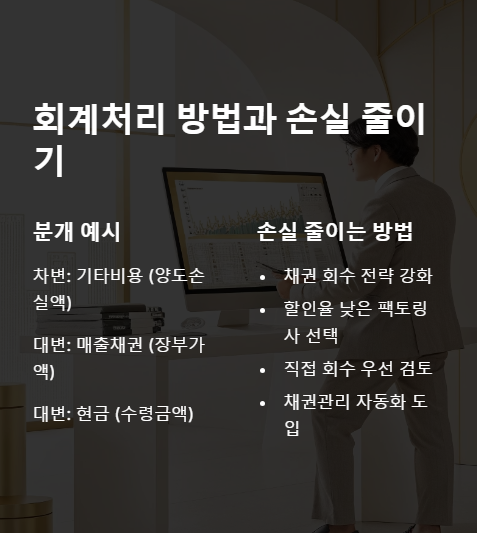

전형적인 분개 예시

plaintext

복사편집

차변: 기타비용 (양도손실액) 대변: 매출채권 (장부가액) 대변: 현금 (수령금액)

이처럼 장부가액과 수령한 현금의 차액은

‘기타비용’의 매출채권양도손실로 정확히 분리합니다.

매출채권양도손실을 줄이는 실질적인 방법

반응형

- 채권 회수 전략 강화

사전에 신용평가를 철저히 하세요. - 할인율 낮은 팩토링사 선택

수수료율이 낮을수록 손실도 적습니다. - 직접 회수 우선 검토

여유 자금이 있다면 할인 양도보단 직접 회수가 유리합니다. - 채권관리 자동화 도입

회수 주기, 연체 현황 실시간 파악으로 사전 대응이 가능합니다.

매출채권양도손실 관련 많이 하는 질문들

매출채권양도손실은 어떤 계정과목으로 처리하나요?

→ 기타비용으로 분류합니다.

양도손실이 발생하면 세무상 비용처리 가능한가요?

→ 적절한 증빙이 있다면 비용으로 인정됩니다.

매출채권을 할인 판매한 건 매출에 영향 주나요?

→ 아닙니다. 본래 매출과는 별도 처리입니다.

매출채권을 양도했는데 손실이 없다면?

→ 장부가액과 수령액이 같거나 더 많으면 손실은 없습니다.

양도손실을 방지하는 회계 팁이 있나요?

→ 채권분석을 정기적으로 수행하고, 회수 가능성 높은 것만 양도하세요.

매출채권양도손실 핵심 정리

매출채권양도손실은

영업외비용으로 분류되는

기타비용 항목입니다.

반응형

'* 경제 정보 * > 금융·경제' 카테고리의 다른 글

| 청년도약계좌 70만 원 vs 50만 원, 실제 차이 얼마나 날까 (0) | 2025.06.03 |

|---|---|

| 계약만료된 프리랜서, 실업급여 조건 총정리 (0) | 2025.06.01 |

| 청년두배희망통장 신청 조건 정리, 부모 자산 기준 헷갈릴 때 (0) | 2025.05.20 |

| 에어컨 켜도 냄새 없다면? 청소 시기 미루는 현실 조건 (0) | 2025.05.18 |

| 우리은행 한도제한 해지 방법 보험 자동이체로 해결 가능할까 (0) | 2025.05.16 |